2010-04-05 Optimización Robusta(2)

Posted By dmmedina

Date: abril 7th, 2010

Category: Optimo-Robusto

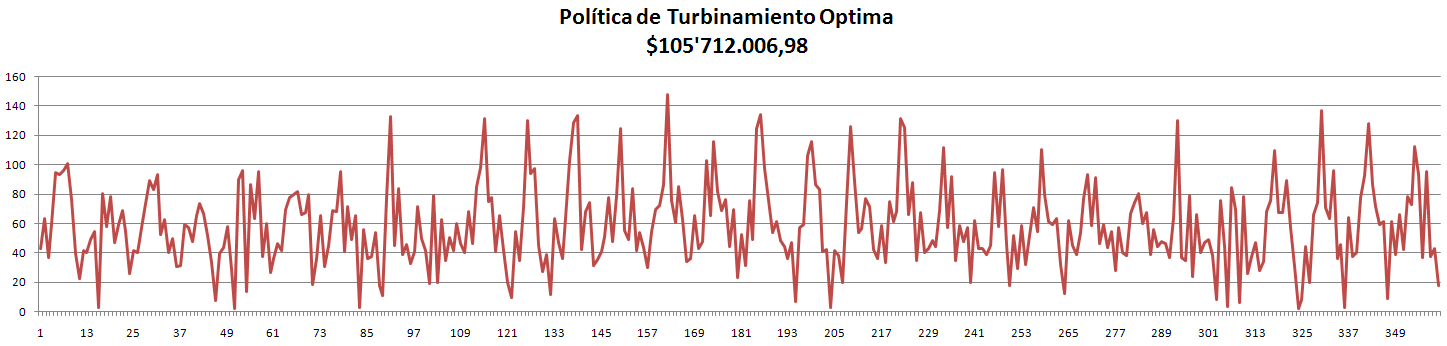

Luego de ejecutar la primera versión del optimizador robusto usando N=100 obtuvimos resultados muy similares, casi iguales al anterior.

La optimización solo es útil para el cuadal con el que fue calculado.

Por tal razón vamos a cambiar un poco la forma de obtener la Política de Despacho cuasi Óptima y Robusta a la vez.

- Tomar una muestra de tamaño N (series de caudales)

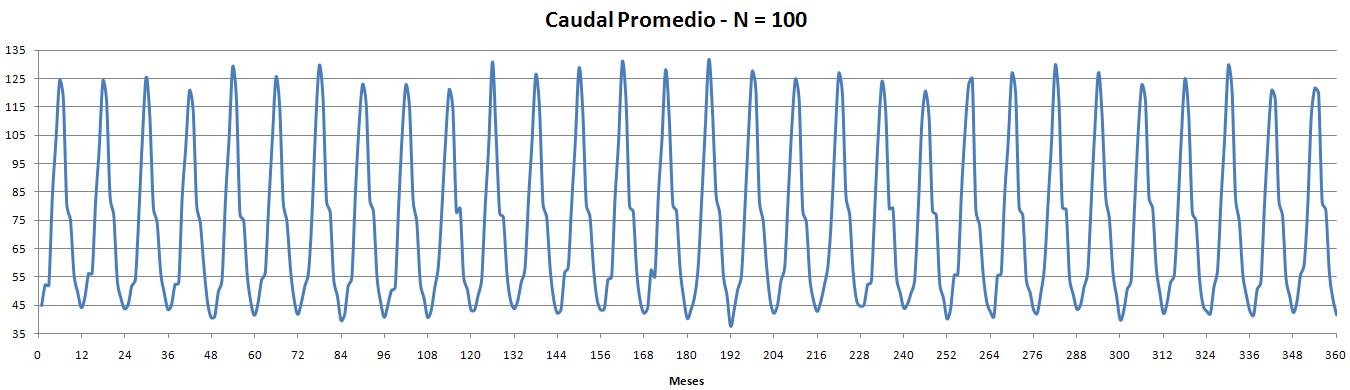

- Calculamos la media de todas estas muestras (da como resultado una sola serie de caudales U)

- Con U optimizamos y obtenemos una política de despacho óptima (P).

- Usando P como base vamos usar los Algoritmos Genéticos para buscar nuevas políticas de despacho.

- Hasta encontrar una política de despacho que solo viole el 10% de las restricciones al evaluarla en las N muestras (este resultado lo encontraremos usando los N niveles del embalse, que las llamaremos Partículas Analíticas).

- Si hasta un M número de generaciones no se ha alcanzado el objetivo, repetimos desde el paso (1).

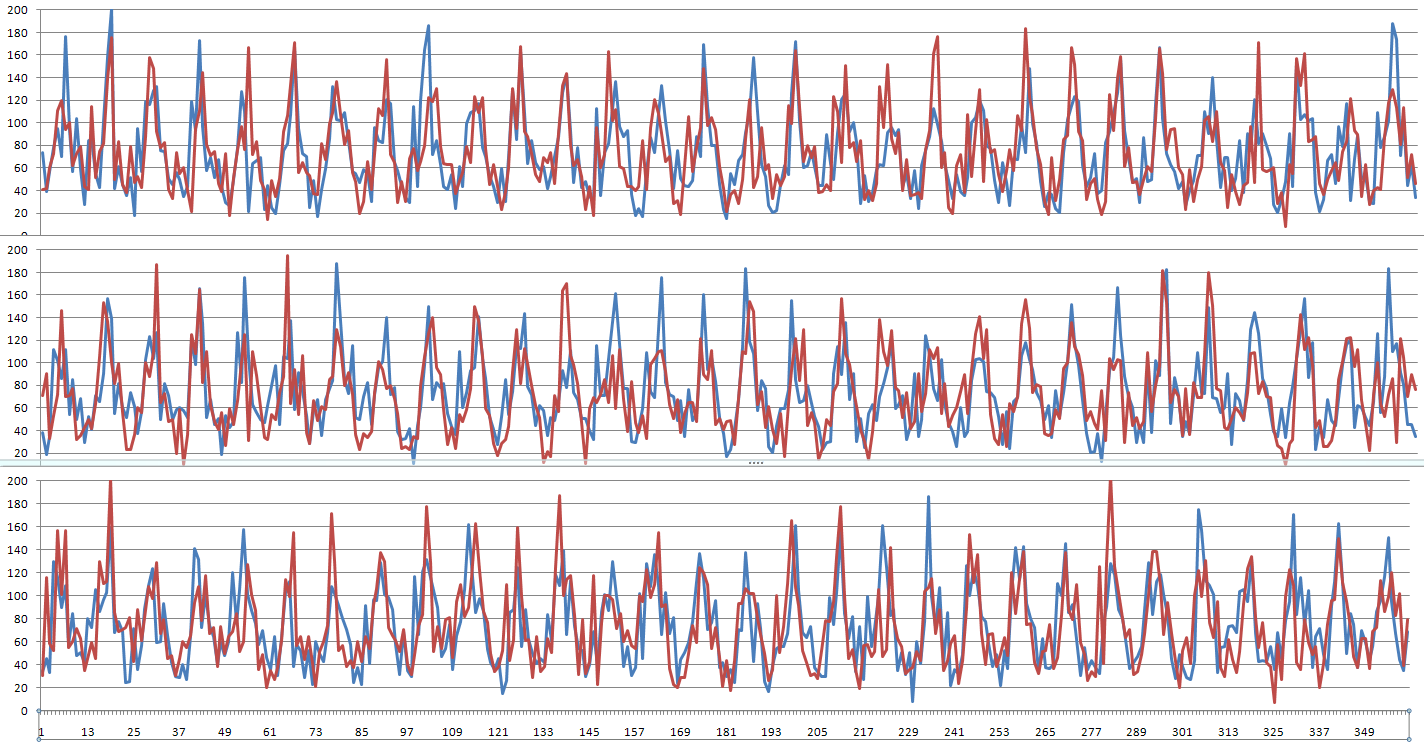

6 series de caudales escogidas al azar